Negativsteuern & Niedrigverdiener

Negativsteuern & Niedrigverdiener

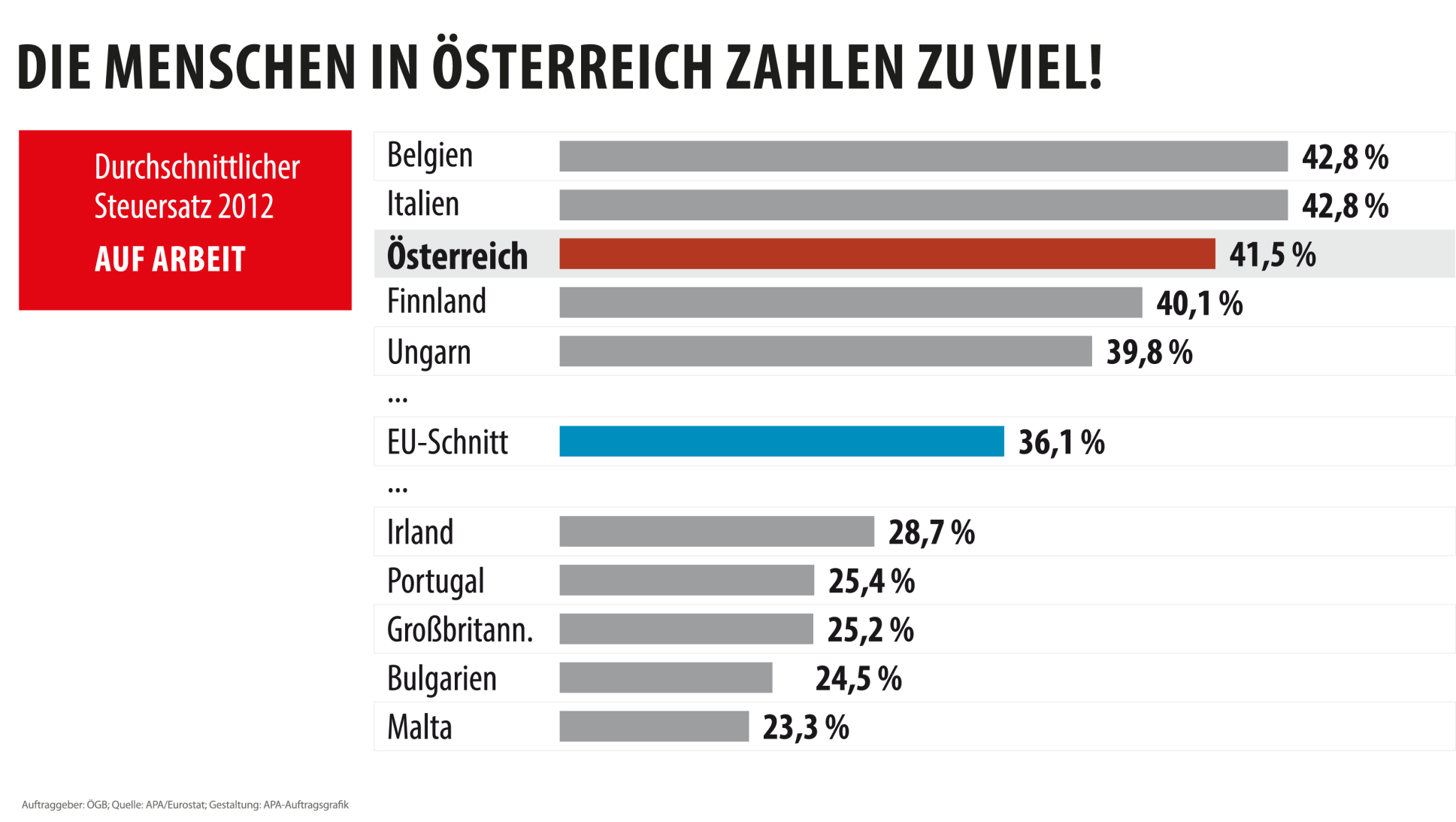

Die ersten 11.000,–Euro p.a. sind steuerfrei, diese Einkommensgruppe konnte sich bisher jährlich 110,–Euro über das Finanzamt als “Negativsteuer” zurückholen, darüber leben wir in Österreich mit einem Eingangssteuersatz von 36,5 %. Überhaupt kennt das bisherige System nur 2 weitere Sätze:

11.000 bis 25.000 Euro 36,5 Prozent

25.000 bis 60.000 Euro 43,2 Prozent

Ab 60.000 Euro 50,0 Prozent

Damit werden seit je her die niedrigen Einkommen zwischen 1.000 und 2.000 Euro ordentlich zur Kassa gebeten und dies ist auch der Hauptgrund, warum es sich nicht besonders lohnt, in diesem Bereich Gehaltserhöhungen zu fordern bzw. ein paar Stunden mehr zu arbeiten, denn da schlägt der Eingangssteuersatz erbarmungslos zu. Das dies reformiert gehört, war eine langjährige Forderung aller Arbeitnehmer-VertreterInnen. Dass dies bald umgesetzt wird, ist ein Erfolg der Gewerkschaften und aller, die sich an dieser Diskussion kraftvoll beteiligen.

UnterstützerInnen: mehr als 700.000 Menschen haben bisher unterschrieben!

“Kalte Progression”:

Lohn- und Gehaltssteigerungen führen grundsätzlich auch zu mehr Steuerlast. Liegt die Einkommenssteigerung etwa auf dem Niveau der Inflationsrate, kann die höhere Steuer dazu führen, dass das verfügbare Netto-Einkommen nicht mehr ausreicht, um dieselben Waren und Dienstleistungen zu bezahlen, wie vor der Preis- und Gehaltssteigerung. Trotz höheren Verdienstes kann man sich nicht mehr leisten: Die Steuer frisst die Einkommenssteigerung auf. Dieser Effekt wird „kalte Steuerprogression“ genannt. Inflation ist der Brennstoff, der die kalte Steuerprogression anheizt.

Die Staatskasse aber freut sich über höhere Steuereinnahmen aus der Umsatzsteuer (nach Preissteigerungen) und der Einkommenssteuer (nach Lohn- und Gehaltserhöhungen).

Ein höherer Grundfreibetrag (Erhöhung der Negativsteuer) und eine Anpassung des Grenzsteuersatzes auf dem Niveau der Inflationsrate könnten der kalten Steuerprogression entgegenwirken.

Ablehner dieser Veränderungen warnen aber vor zunehmender Inflation durch mehr verfügbares Einkommen. Befürworter hingegen fordern diese Anpassungen mit dem Hinweis auf die gesetzlich legitimierte Verbindung von Steuerprogression und Leistungsfähigkeit: Mehr Leistung muss sich auszahlen.

Die Erfahrung zeigt, dass die Politik auf Zeit spielt. Der Druck steigt, denn die Geduld der ArbeitnehmerInnen ist am Ende. Es wird zu einer Reform kommen. Fragt sich nur zu welcher! Das ÖGB-Modell hat sicher auch seine Schwächen, weil es niemandem weh tun möchte. Es wird an anderer Stelle gespart werden müssen, fragt sich nur wo. Warum Vermögenssteuern ein Tabu darstellen sollen, ist nach Meinung vieler Ökonomen nicht schlüssig zu erklären, zumal die Vermögensbesteuerung in Österreich im internationalen Vergleich eher rudimentär ausgeprägt ist.

Entlastungsmaßnahmen im Überblick

- Der Eingangssteuersatz soll von 36,5 auf 25 Prozent abgesenkt werden.

- Der Höchststeuersatz soll unangetastet bleiben.

- Erhöhung der Grenze für den Spitzensteuersatz auf 80.000 Euro (bisher 60.000 Euro)

- Um einen harmonischen und gerechten Tarifverlauf zu erreichen, soll die Zahl der Steuerstufen auf 6 erhöht werden

- Arbeitnehmerabsetzbetrag und Verkehrsabsetzbetrag sollen auf insgesamt 450 Euro angehoben werden.

- Auch die Negativsteuer soll auf 450 Euro erhöht werden, damit auch ArbeitnehmerInnen mit sehr niedrigen Einkommen entlastet werden.

- PensionistInnen sollen erstmals eine Negativsteuer von 110 Euro erhalten.

- Die Steuerbegünstigung von Urlaubs- und Weihnachtsgeld sowie für Aufwandsentschädigungen, Zulagen, Zuschläge, etc. muss erhalten bleiben.

- Es sollen wirksame Maßnahmen gegen die Kalte Progression gesetzt werden.

Steuersätze im ÖGB/AK-Modell

- 11.000 bis 20.000 Euro: 25 Prozent

- 20.000 bis 30.000 Euro: 34 Prozent

- 30.000 bis 45.000 Euro: 38 Prozent

- 45.000 bis 60.000 Euro: 43 Prozent

- 60.000 bis 80.000 Euro: 47 Prozent

- Ab 80.000 Euro: 50 Prozent

Wie wird die Politik darauf reagieren – Mit Vermögenssteuern?!

Weiterlesen →